以史为鉴,08年金融海啸,我们学到了什么?

谈到2008年金融海啸,很多人自然会想到美国的次贷危机。

这种影响不仅仅是股市,还有整个经济,其中是如何传导的,因为当时没有经历,但部分都是网上搜集总结的,不一定完全正确,但可以作为另一个角度的思考。

我们重温历史,更多是从历史中吸取教训,为之后的突发类似情况,可以第一时间应对。

首先,我们聊聊股市的走势,再讲2008年股灾之前,先说2007年的大牛市。

一般来说一般的牛市通常在宽松中开始,在紧缩开始的时候结束,但2007年大牛市却很特别,它在紧缩中开始,在宽松中结束。

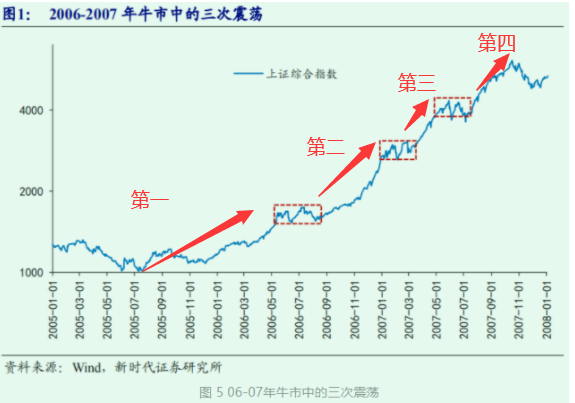

05年之前,A股经历了4年的熊市下跌,可以说给牛市营造了很好的黄金底。

当时为了救助市场,2005年1月16日,印花税减半,市场获得支撑,但最终也没能大涨。

之后4月29日正是启动了上市公司股份分置改革问题,解决了大股东利益分配,大大刺激了企业效应。

于此同时放宽了QFII准入条件,热钱流入中国股市和地产。

另外我国刚刚加入WTO,全球的资源得到优化配置,全球供应成本大幅降低,财富大量增长,于此同时,PC互联网革命则是以信息革命的方式,重新变革生产方式,大大提高了社会的生产效率,进而再次增加社会财富。

在经济预期,大量的热钱以及企业和个人的闲钱的推动下,07年A股走出了轰轰烈烈的大牛市。

当时很强的赚钱效应,刺激了大量的资金入市,07年成立的68只偏股基金,首发总规模3152亿,相比06年同比增长7.4倍。

07年上面开始意识到股市泡沫,于是果断采取行动,5次上调存款利率,一年利率从2.5%上调到了3.87%,9次上调存款准备金,从9%上调到14.5%,同时减少商业银行的信贷额度。

5月30日凌晨财政部更是突然把印花税从千分之一提到了千分之三,引发了很多个股4连跌停。

但并未改变大家对于股市的热度,反而在2007年10月创下了历史新高6124。

直到2008年,美国次贷危机不断发展,引发了上世纪大萧条以来最严重的全球性金融危机。进入三季度以来,其影响已从局部发展到全球,从发达国家传导到新兴市场国家和发展中国家,从金融领域扩散到实体经济。

对于08年的下跌,有人认为第一波下跌到5月份属于技术上大涨之后的回调,杀跌之后一度还反弹到了530增印花税的位置。

至于后面的杀跌更多是海外经济危机的传导。大部分人印象比较深的应该是9月美国雷曼兄弟和最大的保险企业AIG破产。

但从经济的角度,主要的传导因素是外贸。

当时经济的三驾马车投资、消费和外贸,主打是外贸占据主导地位,海外的暴雷,导致外贸单子大量毁约,企业信心大减,造成了供给过剩和劳动力过剩的局面。

当时为了应对危机,提出了家电下乡,把外贸退税的13%补跌给农民,虽然根本上没有改变农村现代化生活,但促进了农村消费,解决了企业产量过剩问题。

另一方面受影响最大的是房地产,对个人首次购买90平方米及以下普通住房的契税税率统一下调到1%,将居民首次购买自住房最低首付款比例由30%调整为20%。

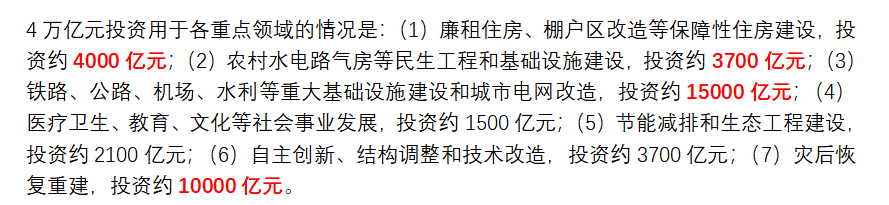

当然最有名的是当时的4万亿救市,从之之后开启了以基建、地产投资为主的经济发展。

对于08年的危机,我们得到什么教训?

温教授说08年老美爆发危机其实是好事,它给了我们证明了此路行不通,不能完全的货币金融化,于是现在我们每每看到的都是上面提倡的金融服务实体,一有泡沫就打压,这或许也说明大A很难再有疯牛的可能。

而从市场的角度来说,赚钱效应和强大的流动性才是市场的第一要素,政策能够改变情绪,但不能改变趋势。

另外,老美那么强的金融都能出现金融危机,那么对于市场始终要敬畏,尊重市场,很多时候投资需要信仰,但如果不看趋势广坚定,有时候还是会踩大坑。

同时从上面救来看,大致还是通过那些降息降准工具,而最有效果还是资金直接救市,这在后面的股灾中其实大幅资金进场救市还是很少。

而从经济的角度,救主要也是从三驾马车谁能率先拉动经济来出手,这也能理解当下救市的策略。

最后,急涨之后,大多数都会走A的极端调整,当然个别妖王可能会继续走强,甚至是二波、三波,但从概率上来说,A是大多数的大概率。